Vamos unir três áreas no mapa geopolítico e econômico:

- Ucrânia

- América Latina

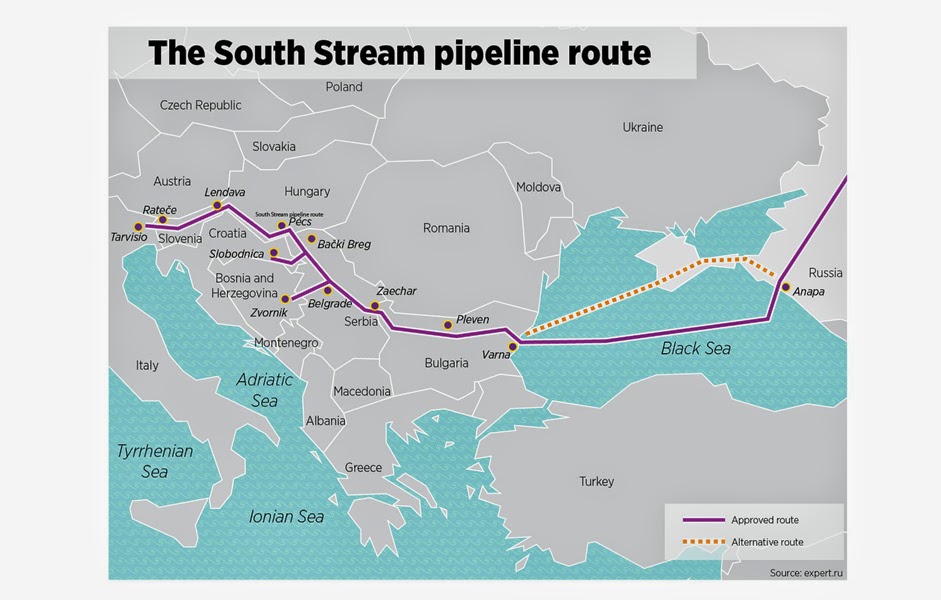

- Ásia Central O que temos? Um teatro conflito que lança um contra o outro: Rússia, Europa, China e os EUA. Este conflito é traçada através ambas as esferas geopolíticas e econômicas e é, em grande parte, lutou via PR e finanças. É, no entanto, um conflito que continua a mudar o equilíbrio de poder global Leste e Sul, longe de seu foco tradicional no Oeste e Norte . Vamos dar uma olhada em todos os três teatros de conflito. Tenha em mente que, em 2013, o russo produção total de energia cresceu 1,5% y / y a subir para 15% da produção global. Isso representa a maior produção de petróleo e gás combinado no mundo. No gás natural, a Rússia fornece 22% do total mundial. Mas ... e há uma proverbial "mas" ... saída de gás dos EUA está crescendo e as exportações de GNL dos Estados Unidos estão crescendo também. Ucrânia: Empurre da Europa Ponto Ucrânia é um campo de batalha claro relativas à segurança de fornecimento de energia para a UE e gás (menos óleo) As exportações para a Rússia. Nós estivemos aqui antes: mais recentemente, em 2006 e 2009, mas naquela época a Ucrânia era muito mais independente da UE e, portanto, conflito preço do gás russo-ucraniana no momento ameaçou interromper o fornecimento de gás para a Europa. Desta vez, a Ucrânia não tem dentes e Rússia precisa de fluxos de gás, de modo que ninguém Oeste do Uzhgorod está perdendo muito de dormir. Esta sensação de segurança é reforçado pelo fato de que Moscou precisa de vendas, como economia russa está sendo executado no vermelho, ao invés de 2006 2009. Era, naturalmente, diferente nesse sentido. Outra nota para isso é que, no médio prazo, a Europa tem abundantes reservas de gás armazenado: cerca de 65% de sua capacidade de armazenamento de gás no início de verão está cheia. Este é um recorde, permitindo que UE faça alguma chocalhar sabre vis-a-vis a Rússia. Além disso, a UE mantém os trunfos atualmente quando se trata de construção do gasoduto South Stream. Este ponto é muito significativo. South Stream pode proporcionar diversificação significativa para o trânsito de gás para os mercados do Sul da Europa, que está sendo atendido através da Ucrânia. Capacidade South Stream é definido em 63 bilhões de metros cúbicos (bcm) por ano, mais de 55 bcm capacidade de Nord Stream 1 e 2, que está instalado e funcionando. Há problemas com a utilização da capacidade na Nord Stream, que são até os regulamentos da UE. O mesmo está a ameaçar os planos South Stream (embora a UE tenha isentas dos referidos regulamentos do oleoduto turco, enquanto ele não está disposto a conceder uma isenção para os russos).

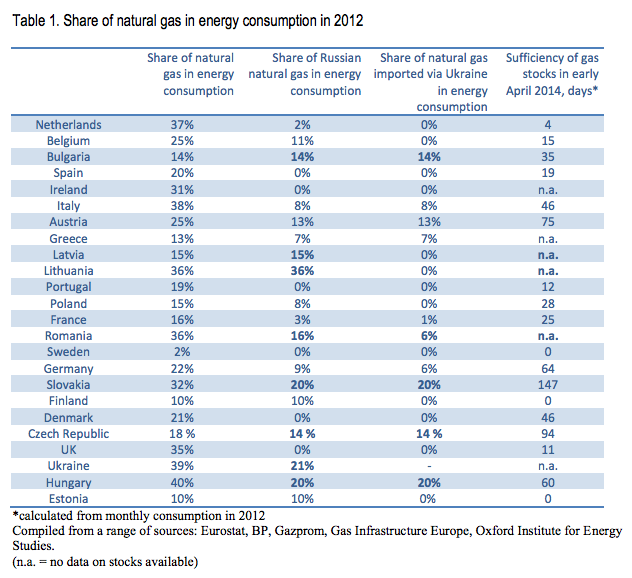

Fonte: Expert.ru importações de gás da UE provenientes da Rússia funcionam atualmente em torno de 1/3 da demanda européia total e custo ca USD53 bilhões por ano. O volume total de vendas de gás para a UE provenientes da Rússia foi de 138 bcm em 2013 a um preço médio de USD387 por mil metros cúbicos (mcm) ou USD10.50 por milhão de unidades térmicas britânicas (terma). Atualmente, cerca de 15% do orçamento federal da Rússia vem de exportações de gás e na Europa é de longe o maior mercado para o gás russo.Isto sustenta a dependência da Rússia a médio prazo para a Europa.Mas também está subjacente a dependência de médio prazo da Europa sobre a Rússia: a substituição de gás russo em quantidades significativas será caro. De acordo com o relatório da Bloomberg (aqui ) do início deste ano, "os preços referenciais do Reino Unido teria de subir 127 por cento, para atrair o gás natural liquefeito, se a Europa teve que substituir todo o seu combustível russo para dois meses de verão". Isso é apenas para os meses de verão. Além disso, "A UE precisa pagar tanto quanto 50 por cento a mais para substituir aquele com uma combinação de LNG, o gás norueguês e do carvão, de acordo com Bruegel, um grupo de pesquisa em Bruxelas."

Fonte:. Banco da Finlândia de 2014 Assim, com poder de bloquear South Stream (principalmente pressionando estados membros da UE, através do qual ele irá passar), a UE tem alguns cartões tramp graves contra a Rússia. Esses estados são: Bulgária (que foi o primeiro signatário de projeto de construção South Stream em janeiro de 2008, apenas 5 meses depois de South Stream Memorando de Entendimento foi assinado entre a Eni ea Gazprom, Hungria (que assinou um acordo inter-governamental sobre South Stream no final de Fevereiro de 2008), Eslovénia (em South Stream parceria desde novembro de 2009) e Croácia (desde Março de 2010). Curiosamente, Áustria assinaram um acordo juridicamente vinculativo para construir seção South Stream (50km), através de seu território em 30 de junho (versão russa aqui ) . A Comissão Europeia tenha se envolvido em muito pesada "diplomacia" na fronteira com o assédio moral quando se trata de os países (nomeadamente a Hungria, Áustria, Bulgária e Eslovénia) que têm estado na vanguarda de progredir o projecto South Stream. Mas sua posição é reforçada por tanto necessidade e conveniência. Nem os países South Stream, nem a Alemanha e Itália querem ver continuou a dependência da UE em relação à Ucrânia como rota de trânsito. Apesar de todas as reivindicações da Ucrânia em contrário, este trânsito tem sido menos do que confiável, tanto devido a posição russa vis-à-vis a Ucrânia e a posição da Ucrânia vis-a-vis a Rússia. No lado conveniência, taxas de trânsito para o gás russo são lucrativas para muitos países dos Balcãs e do South Stream envolve parceria com a Eni italiana e francesa EDF - sendo que ambos têm enorme influência política e econômica. Ainda assim, a Ucrânia é claramente a tentativa de conduzir uma cunha entre a UE e Rússia quando se trata de transporte de gás. Kyev se ofereceu para construir próprios gasodutos de transporte de gás russo, em uma JV com países europeus (que, presumivelmente, irá financiar este programa). Ver um relatório sobre essa idéia aqui . E a Rússia considerado (embora não seguir com ele) responder em espécie: South Stream economia iria melhorar significativamente se fosse para ir mar-rota de massa de terra da Criméia . No entanto, a data Rússia não indicou oficialmente é interessado neste re-roteamento).Rússia tem um outro, embora alternativa mais limitado. Em abril de 2013, a Gazprom foi instruído a reiniciar o Yamal-Europa-2 gasoduto contornando a Ucrânia, via fronteira bielorrussa à Polónia e Eslováquia. Isto foi programada para ser concluída em 2019, mas podemos esperar alguma aceleração no projeto ainda este ano. Isto irá adicionar apenas 15 bcm de Yamal-Europa-1 tubo que atualmente tem capacidade para 33 bcm. Reforçar os embarques via Belarus no futuro, é uma alternativa. Trata-se de custos acrescidos e incerteza para a Rússia também. No lado dos custos, Belarus é fortemente dependente de subsídios energéticos russos e esta dependência pode ser amplificado se ele serve como um canal de trânsito de gás mais importante. Rússia, cansado de sua experiência ucraniana - a interminável double-play por parte dos países de trânsito da União Europeia contra a Rússia na política de gás - não está muito interessada em mudar rotas ucranianas para bielorrusso. E sobre os riscos de lado, não é a Polónia com a política firmemente Russo-cético e insistência sobre a propriedade de infra-estrutura de trânsito que, potencialmente, torna refém de gás russo para Varsóvia.

Fonte: Instituto da Empresa Americana de 2013 , para a Ásia Central Tudo o que significa que a Rússia está à procura de diversificação longe dos mercados europeus de seu gás. No início deste ano, a China forneceu uma saída conveniente. China responde por 22,4% do consumo de energia do mundo e que assinou um chinês-russo 30 anos, USD400 bilhões (mais opções) de gás negócio em maio deste ano (eu cobri o negócio aqui ). A China também está envolvida na Bazhenov super-campo do desenvolvimento exploração (ver a minha nota anterior sobre esse aqui ). Ambos são mega-ofertas, além de qualquer dúvida. Mas a China vai comprar (em estágios iniciais) apenas 38 bcm de gás da Rússia. A razão para isso é que a China tem sido também diversificando gradualmente as suas fontes de abastecimento. Este ano, a China vai comprar mais de 45% das suas importações de gás natural diretamente da Ásia Central, de acordo com a BP. Navios Turcomenistão cerca de 25 bcm de gás para a China, Cazaquistão e Uzbequistão enviar 2,9 bcm e 0,1 bcm. Este último tem capacidade para aumentar esses embarques em 50 vezes pelo 2015-2016. Turcomenistão tem um acordo de fornecimento de 65 bcm (em 2020) com a China. E a China está completando dois oleodutos que ligam a Ásia Central este ano (veraqui ). Combinado capacidade gasoduto da Ásia Central em 2015 será executado em 55 bcm - o mesmo que o South Stream. E em dezembro, a China vai lançar a construção da linha D, que é esperado para estar em pleno funcionamento até 2020. Na superfície, esta parece ser a China está mudando agressivamente para aumentar a sua quota de importações da Ásia Central, mas mesmo com a linha D execução totalmente , a meta é para a Ásia Central para transportar cerca de 40% da demanda de importações global da China para o gás natural - um pequeno declínio na participação atual de importações chinesas. Ainda assim, movimento agressivo da China na Ásia Central coloca um pouco de frio na base de potência regional da Rússia lá. E isso aconteceu nos últimos 7-8 anos, apenas no momento em que a Rússia tem vindo a apostar cada vez mais atenção em sua fronteira europeu. Na verdade, a posição global da Rússia pode ser descrito como estando sob pressão dupla: no Ocidente pela UE e Otan e no leste da China - todos se movendo ativamente em russo 'quase no exterior' e ambos empurrando ativamente a Rússia em posição defensiva com relação a seus aliados econômicos e políticos tradicionais ou históricos. Este é melhor exemplificada pelo Turquemenistão, que costumava dependem quase inteiramente em infra-estrutura de gás russo e capacidade de vendas para exportar seu gás. O país tem a sexta maior reserva comprovada de gás natural do mundo (em 7,5 trilhões de metros cúbicos) e é o segundo maior produtor de gás natural seco na Eurásia. Turquemenistão está aumentando continuamente suas reservas provadas: entre 2009 e 2011 estes aumentaram 2,8 vezes.Desde 2006, o Governo tem se concentrado em diversificar as suas exportações para fora dos mercados fornecidos pela infra-estrutura russa. Turquemenistão exportado alguns 42,48 bcm de gás natural em 2012, dos quais 52% foram para a China, 24% na Rússia e 22% para o Irã. crucial, do ponto de vista da China, Pequim possui a infra-estrutura do Turcomenistão: ele tem a propriedade de forma eficaz total da pipelines e construiu as instalações de processamento de gás USD600 milhões no campo de gás Bagtyyarlyk (capacidade da planta é de 8,7 bcm por ano). A China também construiu a primeira planta no campo em dezembro de 2009 e os investimentos chineses no campo gira em torno de US $ 4 bilhões e subindo. Em junho, o governo lançou a construção de outra planta de processamento no campo Galkynysh super-gigante (campo a segunda maior do mundo de gás). Turquemenistão também é fortemente pressionando por um gasoduto Trans-Cáspio com um link para tubulação Trans-Anatolian que lhe daria acesso aos mercados europeus. A UE já indicou que o gasoduto será isento das normas europeias relativas ao terceiro pacote energético, as mesmas regras que são efetivamente de corte capacidade Nord Stream da Rússia por uma meia e estão ameaçando o descarrilamento do South Stream. resposta da Rússia à desafio da Ásia Central é empurrar para mais negócios em seus flancos ocidentais e orientais. Azerbaijão está atualmente em negociações com Moscou para aderir à União Económica da Eurásia.Com base na análise económica (ver aqui ), o EEU oferece significativas oportunidades de diversificação do comércio e do comércio para o Azerbaijão, mas que também irá harmonizar a política energética, reduzindo a influência do Azerbaijão, em termos de acesso aos mercados da UE. O principal ponto de discórdia, no entanto, está em curso a guerra do Azerbaijão "frio" com a Arménia em que a Rússia apoia Yerevan e Baku Turquia apoia. No entanto, há rumores de que a Rússia está a tentar contornar este problema, a negociar a adesão simultânea da Armênia e do Azerbaijão em EEU.Embora estes são apenas rumores. Oficialmente, o Azerbaijão foi(ainda) não convidou para participar. Por enquanto, o Azerbaijão está tocando ambos os lados da divisão Rússia-Ocidente, mas por quanto tempo este jogo pode seguir em frente é uma grande questão.O país é fundamental para as rotas de trânsito para o gás Trans-Cáspio para a Europa e é um jogador importante no desenvolvimento da Ásia Central links para a Turquia. Europa está interessada em incentivar (ou de facto geopoliticamente subornar) Azerbaijão a mudar para sua órbita e Turquia está disposta a desempenhar o papel de liderança neste jogo. Georgia - a negociação do Ocidente na região - também está interessada em desenho Azerbaijão em órbita ocidental, uma vez que espera atuar como uma ponte entre o petróleo e gás rico Cáspio e dinheiro rico Europa através das rotas do Mar Negro. Nos últimos meses, UE EUA e ambos destacaram a importância do Azerbaijão para a segurança energética na Europa.Em abril, o secretário de Estado dos EUA, John Kerry, declarou Azerbaijão para ser "o futuro da energia na Europa", apesar do fato óbvio de que, mesmo se o Azerbaijão ganha acesso aos mercados europeus via TANAP e tubos TAP ligando-lo (via Turquia) para a Áustria e Itália a capacidade de pipelines combinado será de cerca de 30 bcm por ano. UE consome cerca de 460 bcm de gás natural por ano. O "futuro da energia europeia" é uma fonte de não mais do que apenas 6% da demanda européia. Não que absurdo de reivindicações exageradas já parou Kerry de fazê-los no passado.Aliás, a UE e os EUA tanto se afastou preocupações significativas de segurança relativos ao colocar dois grandes tubos de gás através da região que está maduro com os riscos de ameaças terroristas.

Fonte: http://www.tagesschau.de/wirtschaft/nabucco-aus100 ~ magnifier_pos-1.html

Da Ásia Central a mais ampla Ásia

Então Rússia é forçada a uma posição defensiva na Ásia Central, assim como ele está sendo forçado a uma defensiva posição o de suas fronteiras ocidentais. Resposta russa a data foi duas frentes:

- Envolver China em mais amplos de cooperação inter-ligações via BRICS; e

- Encontrar novos mercados geopoliticamente estratégicos.

Em termos de novos mercados geopoliticamente e economicamente lucrativos, a Rússia tem procurado tanto no BRICS e outros países.Sobre este último frente, movimento recente (abril de 2014) para cancelar 90% da dívida da era soviética e envolvimento norte-coreano com o país em tentando abrir rotas de trânsito para a Coreia mostrar interesse de Moscou na condução de exportações de gás e petróleo para os mercados do sul-coreano mais ricos, atualmente dependentes de remessas de GNL terrivelmente caros (97% das necessidades energéticas totais do país são importados). A Rússia está planejando investir US $ 1 bilhão em alguns Coréia do Norte, entre outras coisas, a construção de um gasoduto para a Coréia do Sul. Além disso, há Japan. Por Bloomberg reportar um grupo de 33 parlamentares japoneses apoiaram um USD5.9 bilhões 1,350 km (custo estimado) gasoduto que liga Ilha Sakhalin da Rússia e do Japão província de Ibaraki. Capacidade do tubo: 20 bcm ou pouco mais de metade do negócio chinês Rússia assinou. Este gasoduto, se concluída, iria fornecer até 17% das importações do Japão, mas mais importante, abrir Sakhalin campos acesso a um enorme mercado. Redução de custos para o Japão e Coréia pode ser considerável. Rússia-China negócio foi fixado o preço em torno de USD10.50-11 por terma, ao contrário do GNL custa USD13.3 em torno de final de maio (de USD19.7 de volta no inverno de 2014). E depois há a Índia, o terceiro maior importador de petróleo do mundo depois de os EUA ea China, com as previsões que mostram o país a tornar-se o maior importador do mundo até 2020. Pior, com preços muito alto e seu crescimento econômico fortemente dependente de setores de serviços intensivos em energia, a Índia é agora . enfrentando uma crise de energia da Rússia vem negociando com a Índia o negócio pipeline mais caro da história: um tubo de óleo USD30 bilhões ligando Montanhas Altai da Rússia para a província de Xinjiang da China e norte da Índia. O petróleo é uma equação diferente para a Rússia (o país exporta 70% da produção de petróleo contra 30% da produção de gás e as receitas federais são mais dependentes do petróleo do que no gás. Em 2012, 52% das receitas federais vieram de exportações de portadores de energia, com fornecimento de gás ao redor 1/3rd disso. Ainda assim, a pressão está aumentando. orçamento da Rússia 2014 é equilibrado em torno de USD115-117 por barril, sendo mais de 5 vezes maior do que em 2006, quando o seu orçamento equilibrado em torno de USD21-22 por barril. In seu plano de orçamento revisto para 2014, com base no desempenho em relação a janeiro-abril de 2014, a Rússia espera que a receita do orçamento federal de 14.238.000 milhões de rublos (um aumento de 668,3 bilhões de rublos, em comparação com as estimativas orçamentais previamente publicados). Isto inclui as receitas de petróleo e gás adicional de 1.567 trilhão de rublos, até 952,1 bilhões de rublos no anterior. Moscou espera um superávit orçamentário federal de 278,6 bilhões de rublos em 2014. Por outro lado, as receitas reais do governo russo cresceu 10% y / y em Q1 2014, principalmente devido aos efeitos cambiais de rublo (desvalorização do dólar para cima, as receitas em dólares das exportações de traduzir-se em mais receitas rublo). O que significa que, supondo que o preço do crude dos Urais-grade fica em USD104 por barril e se a taxa de câmbio do rublo / dólar permanece em cerca de 35,5 rublos por dólar (cerca de 10% de desvalorização em 2013), então do orçamento federal russo é provável que mostram um superávit previsão apesar atividade econômica mais baixa. Já em outubro de 2013, a Índia ea Rússia reiterou que eles vão continuar a colaborar no desenvolvimento de ligações terrestres diretas para transporte de petróleo e gás. Indicações são, a questão foi mencionada na última cimeira BRICS. A Índia importa cerca de 35% do seu consumo de gás. Curiosamente, nesta área, a Rússia pode espremer Turcomenistão. A proposta de USD9 bilhõesTurcomenistão-Afeganistão-Paquistão-Índia gasoduto está encontrando dificuldades para levantar fundos e assinar um consórcio liderado. O projecto decorreu arremessos em Londres, Cingapura e Nova York, mas não conseguiu atrair um grande internacional para participar. A Índia está agora a olhar para a Rússia para o desenvolvimento de um gasoduto, semelhante ao oleoduto, via China.A Índia já está ligado em russo indústria de petróleo e gás. Voltar em 2011, o IED indiano no setor de energia da Rússia totalizaram USD6.5 bilhões, com USD2.8 bilhões investidos em Sakhalin-1 e está buscando uma participação na Sakhalin-3. A Índia também está olhando para investir alguns bilhões USD1.5 na península Yamal russo. Yamal detém um quinto das reservas mundiais de gás natural.Por último, mas não menos importante, a Índia está tentando sair dos projetos offshore de liquefação de gás terreno na Rússia para os embarques para o mercado indiano.

- coloca a Rússia em uma grande tomada de decisão internacional arena sem ter que lidar com a questão da Ucrânia; e

- mostra para o Ocidente de que EUA e UE não pode contar automaticamente em economias emergentes que caem em sua órbita em questões geopolíticas.

Fonte: http://www.qcostarica.com/wp-content/uploads/2014/02/Canal-Nicaragua.jpg

Conclusões:

Os últimos laços ponto na dinâmica do BRICS com impulso econômico da Rússia Médio. A China está se tornando um grande parceiro em várias iniciativas Rússia ligados, inclusive aqueles que são de maior benefício para Pequim do que para Moscou (por exemplo, o IGC). Com efeito, a Rússia está construindo gradualmente inter-dependência mútua com a China na América Latina, Ásia Central e, através da Passagem do Norte (o caminho marítimo para a Europa através das águas do Ártico da Rússia) na Europa. Este processo está em seus estágios iniciais, mas é uma parte da estratégia de longo prazo emergente que pode levar a significativa reorientação da política global e, em menor medida, da economia. Mais à frente, além dos acordos bilaterais, Rússia, Índia e China estão sentados no centro das vastas e rapidamente crescente mercado de infra-estrutura de luz para energia e transportes. Co-desenvolvimento conjunto desta infra-estrutura, especialmente transporte de emparelhamento de energia com transporte de mercadorias e de outras commodities, se adapta bem todos os poderes regionais. Esta é de natureza semelhante, mas mais massivo em escala do que a cooperação emergente em curso entre a China ea Rússia na América Latina e Central. Não combina com o Ocidente. Assim Ucrânia é um ponto intermitente dos antigos campos de batalha. Ele ainda é "quente", mas já não importa tanto quanto Kiev e Bruxelas quer que importa. Daqui em diante, manter um olho sobre a América Latina, na Ásia Central e na Ásia-Pacífico para os lugares onde a estratégia russa está indo jogar no próximo, desta vez com BRICS mais prováveis ??ao lado de Moscou. O motorista principal para esta mudança não é russo "renascimento nacionalista" ou "aspirações agressivas" do Kremlin. Em vez disso, é a força do aperto de pince-nez de pressões geopolíticas ocidentais sobre a Rússia no seu flanco ocidental e demanda chinesa por recursos naturais no flanco oriental que está levando a Rússia para uma estratégia reativa, não pró-ativa. Que esta estratégia é defensiva resulta da sua natureza reativa e defasados. Que esta estratégia está recebendo agora ativa resulta do alcance geográfico assumiu nos últimos meses.